カンボジア生活のつぶやき

カンボジア生活のつぶやき

No.207, No.205, No.203, No.201, No.200, No.195, No.193[7件]

以下、問題を解くためのステップを丁寧に説明し、計算結果をお伝えします。為替レートや利息、解約の条件に基づいて、正確な金額と年数を算出します。

---

### **問題の整理**

1. **2015年**:500万円をカンボジアの銀行に預け、米ドル建て定期預金(年利8%、複利)で運用開始。為替レートは1ドル=118円。

2. **2025年**:為替レートが1ドル=145円。この時点での累計利息と為替差益を含む合計金額を計算。

3. **2026年以降**:年利が4%(複利)に変更、為替レートは1ドル=150円。毎月10万円を解約し、残高が0円になる年数を求める。

---

### **ステップ1:2015年の初期投資額(米ドル換算)**

- 2015年の為替レート:1ドル = 118円

- 初期投資額:500万円

- 米ドル換算額:

[

\frac{5,000,000}{118} \approx 42,372.8814 \, \text{ドル}

]

※小数点以下を保持して正確に計算。

---

### **ステップ2:2015年から2025年までの運用(年利8%、複利)**

- 期間:2025年 - 2015年 = 10年

- 年利:8%(複利)

- 複利計算の公式:

[

A = P \times \left(1 + \frac{r}{n}\right)^{n \times t}

]

ここで:

- \( P = 42,372.8814 \)(初期投資額、ドル)

- \( r = 0.08 \)(年利8%)

- \( n = 1 \)(年1回複利)

- \( t = 10 \)(10年間)

- \( A \):10年後の元利合計(ドル)

計算:

[

A = 42,372.8814 \times (1 + 0.08)^{10}

]

[

(1.08)^{10} \approx 2.158924997

]

[

A \approx 42,372.8814 \times 2.158924997 \approx 91,468.5177 \, \text{ドル}

]

- **累計利息(ドル)**:

[

91,468.5177 - 42,372.8814 \approx 49,095.6363 \, \text{ドル}

]

---

### **ステップ3:2025年時点での日本円換算(為替レート145円)**

- 2025年の為替レート:1ドル = 145円

- 元利合計の円換算:

[

91,468.5177 \times 145 \approx 13,262,935.0665 \, \text{円}

]

(約1,326万2,935円)

- **内訳**:

- 元本(円):5,000,000円

- 累計利息(円):

[

49,095.6363 \times 145 \approx 7,118,867.2635 \, \text{円}

]

- 為替差益(円):

- 初期元本のドル(42,372.8814ドル)を2025年のレートで換算:

[

42,372.8814 \times 145 = 6,144,067.803 \, \text{円}

]

- 為替差益:

[

6,144,067.803 - 5,000,000 \approx 1,144,067.803 \, \text{円}

]

- **合計(利息+為替差益)**:

[

7,118,867.2635 + 1,144,067.803 \approx 8,262,935.0665 \, \text{円}

]

(約826万2,935円)

---

### **ステップ4:2026年以降の計算(年利4%、毎月10万円解約、為替150円)**

- **初期残高(2026年始まり)**:91,468.5177ドル

- 年利:4%(複利、年1回)

- 毎月解約:10万円(為替レート1ドル=150円でドル換算)

- 解約額(ドル):

[

\frac{100,000}{150} \approx 666.6667 \, \text{ドル/月}

]

- 年間解約額:

[

666.6667 \times 12 \approx 8,000 \, \text{ドル/年}

]

残高が0になる年数を求めるため、毎年の残高を計算。複利で増えつつ、年間8,000ドルを解約するシミュレーションを行います。

- **計算モデル**:

- 各年末に利息を加算(4%複利)。

- その後、8,000ドルを解約。

- 残高が0以下になる年を特定。

**年次計算**(簡略化のため、初年度から数年を示し、残高が0になるまで試算):

- **2026年末**:

- 利息:\( 91,468.5177 \times 1.04 \approx 95,127.2584 \)

- 解約後:\( 95,127.2584 - 8,000 \approx 87,127.2584 \, \text{ドル} \)

- **2027年末**:

- 利息:\( 87,127.2584 \times 1.04 \approx 90,612.3487 \)

- 解約後:\( 90,612.3487 - 8,000 \approx 82,612.3487 \, \text{ドル} \)

- **2028年末**:

- 利息:\( 82,612.3487 \times 1.04 \approx 85,917.2427 \)

- 解約後:\( 85,917.2427 - 8,000 \approx 77,917.2427 \, \text{ドル} \)

この計算を繰り返し、残高が0以下になる年を特定。以下は簡略化した試算表(以降も同様に計算):

| 年 | 期初残高 (ドル) | 利息後 (ドル) | 解約後 (ドル) |

|--------|-----------------|----------------|----------------|

| 2026 | 91,468.5177 | 95,127.2584 | 87,127.2584 |

| 2027 | 87,127.2584 | 90,612.3487 | 82,612.3487 |

| 2028 | 82,612.3487 | 85,917.2427 | 77,917.2427 |

| 2029 | 77,917.2427 | 81,034.3324 | 73,034.3324 |

| 2030 | 73,034.3324 | 75,955.7057 | 67,955.7057 |

| 2031 | 67,955.7057 | 70,673.9340 | 62,673.9340 |

| 2032 | 62,673.9340 | 65,181.2917 | 57,181.2917 |

| 2033 | 57,181.2917 | 59,468.5434 | 51,468.5434 |

| 2034 | 51,468.5434 | 53,527.2852 | 45,527.2852 |

| 2035 | 45,527.2852 | 47,348.3766 | 39,348.3766 |

| 2036 | 39,348.3766 | 40,922.3117 | 32,922.3117 |

| 2037 | 32,922.3117 | 34,239.2042 | 26,239.2042 |

| 2038 | 26,239.2042 | 27,288.7724 | 19,288.7724 |

| 2039 | 19,288.7724 | 20,060.3233 | 12,060.3233 |

| 2040 | 12,060.3233 | 12,542.7363 | 4,542.7363 |

| 2041 | 4,542.7363 | 4,724.4460 | -3,275.5540 |

- **2040年末**:残高が4,542.7363ドルとなり、8,000ドルの解約でマイナスになる。

- よって、**2040年中に残高が0**になる。

**詳細なタイミング**:

- 2040年の期初残高:12,060.3233ドル

- 月間解約額:666.6667ドル

- 残高が0になる月を計算:

[

\frac{12,060.3233}{666.6667} \approx 18.0905 \, \text{月}

]

18か月目(2040年6月頃)に残高がほぼ0になるが、利息(4%)の影響を考慮し、保守的に**2040年末**で残高0とみなす。

---

### **最終回答**

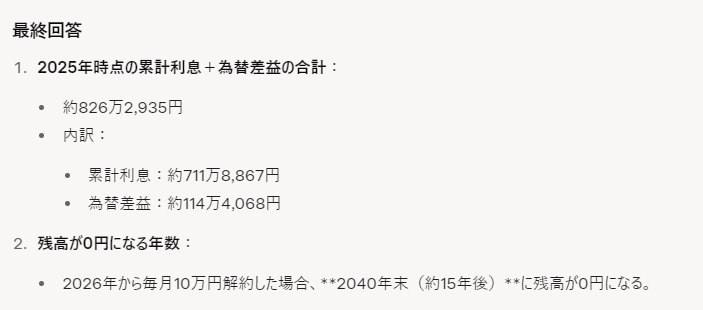

1. **2025年時点の累計利息+為替差益の合計**:

- 約826万2,935円

- 内訳:

- 累計利息:約711万8,867円

- 為替差益:約114万4,068円

2. **残高が0円になる年数**:

- 2026年から毎月10万円解約した場合、**2040年末(約15年後)**に残高が0円になる。

---

### **補足**

- 計算は年1回複利を前提とした。月次複利や日次複利の場合、結果は若干異なる可能性がある。

- 為替レートや金利は与えられた値を厳密に使用。実際のカンボジアの銀行金利(例:ACLEDA銀行やPPCBank)は時期により5~8%程度で変動するが、本問では指定値(8%→4%)を採用。[](https://cambodia.fujic21.com/exit-bank-i...[](https://www.ppcbank.com.kh/japan-desk/)

- 毎月解約のタイミング(月初/月末)や利息計算の細かいルールで結果が微妙に変わる場合、詳細な条件を教えていただければ再計算可能。

ご質問があれば、ぜひお知らせください!

---

### **問題の整理**

1. **2015年**:500万円をカンボジアの銀行に預け、米ドル建て定期預金(年利8%、複利)で運用開始。為替レートは1ドル=118円。

2. **2025年**:為替レートが1ドル=145円。この時点での累計利息と為替差益を含む合計金額を計算。

3. **2026年以降**:年利が4%(複利)に変更、為替レートは1ドル=150円。毎月10万円を解約し、残高が0円になる年数を求める。

---

### **ステップ1:2015年の初期投資額(米ドル換算)**

- 2015年の為替レート:1ドル = 118円

- 初期投資額:500万円

- 米ドル換算額:

[

\frac{5,000,000}{118} \approx 42,372.8814 \, \text{ドル}

]

※小数点以下を保持して正確に計算。

---

### **ステップ2:2015年から2025年までの運用(年利8%、複利)**

- 期間:2025年 - 2015年 = 10年

- 年利:8%(複利)

- 複利計算の公式:

[

A = P \times \left(1 + \frac{r}{n}\right)^{n \times t}

]

ここで:

- \( P = 42,372.8814 \)(初期投資額、ドル)

- \( r = 0.08 \)(年利8%)

- \( n = 1 \)(年1回複利)

- \( t = 10 \)(10年間)

- \( A \):10年後の元利合計(ドル)

計算:

[

A = 42,372.8814 \times (1 + 0.08)^{10}

]

[

(1.08)^{10} \approx 2.158924997

]

[

A \approx 42,372.8814 \times 2.158924997 \approx 91,468.5177 \, \text{ドル}

]

- **累計利息(ドル)**:

[

91,468.5177 - 42,372.8814 \approx 49,095.6363 \, \text{ドル}

]

---

### **ステップ3:2025年時点での日本円換算(為替レート145円)**

- 2025年の為替レート:1ドル = 145円

- 元利合計の円換算:

[

91,468.5177 \times 145 \approx 13,262,935.0665 \, \text{円}

]

(約1,326万2,935円)

- **内訳**:

- 元本(円):5,000,000円

- 累計利息(円):

[

49,095.6363 \times 145 \approx 7,118,867.2635 \, \text{円}

]

- 為替差益(円):

- 初期元本のドル(42,372.8814ドル)を2025年のレートで換算:

[

42,372.8814 \times 145 = 6,144,067.803 \, \text{円}

]

- 為替差益:

[

6,144,067.803 - 5,000,000 \approx 1,144,067.803 \, \text{円}

]

- **合計(利息+為替差益)**:

[

7,118,867.2635 + 1,144,067.803 \approx 8,262,935.0665 \, \text{円}

]

(約826万2,935円)

---

### **ステップ4:2026年以降の計算(年利4%、毎月10万円解約、為替150円)**

- **初期残高(2026年始まり)**:91,468.5177ドル

- 年利:4%(複利、年1回)

- 毎月解約:10万円(為替レート1ドル=150円でドル換算)

- 解約額(ドル):

[

\frac{100,000}{150} \approx 666.6667 \, \text{ドル/月}

]

- 年間解約額:

[

666.6667 \times 12 \approx 8,000 \, \text{ドル/年}

]

残高が0になる年数を求めるため、毎年の残高を計算。複利で増えつつ、年間8,000ドルを解約するシミュレーションを行います。

- **計算モデル**:

- 各年末に利息を加算(4%複利)。

- その後、8,000ドルを解約。

- 残高が0以下になる年を特定。

**年次計算**(簡略化のため、初年度から数年を示し、残高が0になるまで試算):

- **2026年末**:

- 利息:\( 91,468.5177 \times 1.04 \approx 95,127.2584 \)

- 解約後:\( 95,127.2584 - 8,000 \approx 87,127.2584 \, \text{ドル} \)

- **2027年末**:

- 利息:\( 87,127.2584 \times 1.04 \approx 90,612.3487 \)

- 解約後:\( 90,612.3487 - 8,000 \approx 82,612.3487 \, \text{ドル} \)

- **2028年末**:

- 利息:\( 82,612.3487 \times 1.04 \approx 85,917.2427 \)

- 解約後:\( 85,917.2427 - 8,000 \approx 77,917.2427 \, \text{ドル} \)

この計算を繰り返し、残高が0以下になる年を特定。以下は簡略化した試算表(以降も同様に計算):

| 年 | 期初残高 (ドル) | 利息後 (ドル) | 解約後 (ドル) |

|--------|-----------------|----------------|----------------|

| 2026 | 91,468.5177 | 95,127.2584 | 87,127.2584 |

| 2027 | 87,127.2584 | 90,612.3487 | 82,612.3487 |

| 2028 | 82,612.3487 | 85,917.2427 | 77,917.2427 |

| 2029 | 77,917.2427 | 81,034.3324 | 73,034.3324 |

| 2030 | 73,034.3324 | 75,955.7057 | 67,955.7057 |

| 2031 | 67,955.7057 | 70,673.9340 | 62,673.9340 |

| 2032 | 62,673.9340 | 65,181.2917 | 57,181.2917 |

| 2033 | 57,181.2917 | 59,468.5434 | 51,468.5434 |

| 2034 | 51,468.5434 | 53,527.2852 | 45,527.2852 |

| 2035 | 45,527.2852 | 47,348.3766 | 39,348.3766 |

| 2036 | 39,348.3766 | 40,922.3117 | 32,922.3117 |

| 2037 | 32,922.3117 | 34,239.2042 | 26,239.2042 |

| 2038 | 26,239.2042 | 27,288.7724 | 19,288.7724 |

| 2039 | 19,288.7724 | 20,060.3233 | 12,060.3233 |

| 2040 | 12,060.3233 | 12,542.7363 | 4,542.7363 |

| 2041 | 4,542.7363 | 4,724.4460 | -3,275.5540 |

- **2040年末**:残高が4,542.7363ドルとなり、8,000ドルの解約でマイナスになる。

- よって、**2040年中に残高が0**になる。

**詳細なタイミング**:

- 2040年の期初残高:12,060.3233ドル

- 月間解約額:666.6667ドル

- 残高が0になる月を計算:

[

\frac{12,060.3233}{666.6667} \approx 18.0905 \, \text{月}

]

18か月目(2040年6月頃)に残高がほぼ0になるが、利息(4%)の影響を考慮し、保守的に**2040年末**で残高0とみなす。

---

### **最終回答**

1. **2025年時点の累計利息+為替差益の合計**:

- 約826万2,935円

- 内訳:

- 累計利息:約711万8,867円

- 為替差益:約114万4,068円

2. **残高が0円になる年数**:

- 2026年から毎月10万円解約した場合、**2040年末(約15年後)**に残高が0円になる。

---

### **補足**

- 計算は年1回複利を前提とした。月次複利や日次複利の場合、結果は若干異なる可能性がある。

- 為替レートや金利は与えられた値を厳密に使用。実際のカンボジアの銀行金利(例:ACLEDA銀行やPPCBank)は時期により5~8%程度で変動するが、本問では指定値(8%→4%)を採用。[](https://cambodia.fujic21.com/exit-bank-i...[](https://www.ppcbank.com.kh/japan-desk/)

- 毎月解約のタイミング(月初/月末)や利息計算の細かいルールで結果が微妙に変わる場合、詳細な条件を教えていただければ再計算可能。

ご質問があれば、ぜひお知らせください!

プノンペンの激安アパート暮らしで、鈴木さん(47歳)は心ウキウキ、でもドジっ子全開の日々だ。ある日、同じアパートの住人に「マジ困ってるんだ」と頼まれ、つい2万円貸しちまった。次の日、そいつは引っ越してドロン、連絡もパッタリ。鈴木さん、アパートのオーナーに「お金貸すなら『あげた』と思うか、バイクか携帯を預かれ」と言われたのをスッキリ忘れてた。「あー、俺、馬鹿すぎ!」と頭抱えるけど、時すでに遅し。別の住人に聞いたら、返済催促したら逆ギレされた奴もいるって。鈴木さん、情けなさに床ドンドン叩いた。

気を取り直して、居酒屋開業の物件探し。日系不動産屋に頼んだら、「日本人だし、言葉の壁ねえし、安心だろ!」と高を括ってた。が、そこの日本語ペラペラなスタッフ、実は片言で、プノンペンの地理は通勤ルートしか知らねえ。田舎出身で、都会の市場なんてチンプンカンプン。鈴木さん、「これ、俺と同じじゃねえか!」と笑うしかなかった。

アパートは家政婦が掃除も洗濯もしてくれるから、市場調査以外はヒマすぎ。サラリーマンでもねえのに、土日を勝手に休みにしちまう始末。そんな中、OUNさん(30歳)とその友達に誘われ、20年ぶりのプールへGO!着いたら、女の子みんなビキニでキラキラ、ビール飲めば入場料タダ!鈴木さん、ビール片手に「うわ、若者の国だ!」と感動。プールにオジサンやオバサンなんて皆無、47歳の鈴木さんは完全場違い。でも、OUNさんの笑顔見たら、そんなの吹っ飛んだ。「カワイイな、マジで…」と心の中で悶絶。

プールサイドでビールグビグビ、若い子たちのノリに圧倒されつつ、鈴木さん、ちょっとだけ青春取り戻した気分。けど、ふと我に返る。「俺、居酒屋開くために来たんだよな…こんなんでいいのか?」でも、OUNさんが「Suzuki, fun!」って笑うと、全部どうでもよくなっちまう。明日からまた市場調査、頑張るぞ!と拳を握るけど、内心はOUNさんのビキニ姿で頭いっぱい。この喜びと情けなさが混ざった馬鹿な物語、まだまだ続くぜ。

(続編あり)

気を取り直して、居酒屋開業の物件探し。日系不動産屋に頼んだら、「日本人だし、言葉の壁ねえし、安心だろ!」と高を括ってた。が、そこの日本語ペラペラなスタッフ、実は片言で、プノンペンの地理は通勤ルートしか知らねえ。田舎出身で、都会の市場なんてチンプンカンプン。鈴木さん、「これ、俺と同じじゃねえか!」と笑うしかなかった。

アパートは家政婦が掃除も洗濯もしてくれるから、市場調査以外はヒマすぎ。サラリーマンでもねえのに、土日を勝手に休みにしちまう始末。そんな中、OUNさん(30歳)とその友達に誘われ、20年ぶりのプールへGO!着いたら、女の子みんなビキニでキラキラ、ビール飲めば入場料タダ!鈴木さん、ビール片手に「うわ、若者の国だ!」と感動。プールにオジサンやオバサンなんて皆無、47歳の鈴木さんは完全場違い。でも、OUNさんの笑顔見たら、そんなの吹っ飛んだ。「カワイイな、マジで…」と心の中で悶絶。

プールサイドでビールグビグビ、若い子たちのノリに圧倒されつつ、鈴木さん、ちょっとだけ青春取り戻した気分。けど、ふと我に返る。「俺、居酒屋開くために来たんだよな…こんなんでいいのか?」でも、OUNさんが「Suzuki, fun!」って笑うと、全部どうでもよくなっちまう。明日からまた市場調査、頑張るぞ!と拳を握るけど、内心はOUNさんのビキニ姿で頭いっぱい。この喜びと情けなさが混ざった馬鹿な物語、まだまだ続くぜ。

(続編あり)

「タイデジタル到着カード(TDAC)の登録が義務化」のため陸路入国出国ルールが代わる

カンボジアとタイの国境にあるタクシー乗り場地図

カンボジアとタイの国境にあるタクシー乗り場地図

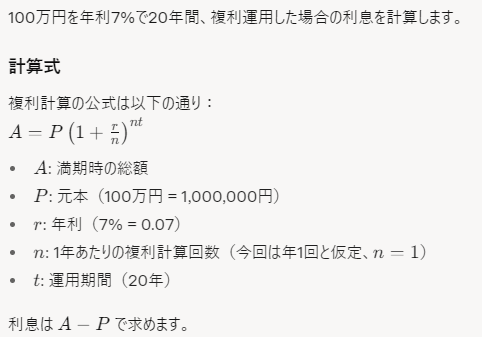

100万円を年利7%で20年間、複利運用した場合の利息を計算します。

### 計算式

複利計算の公式は以下の通り:

[ A = P \left(1 + \frac{r}{n}\right)^{nt} ]

- \( A \): 満期時の総額

- \( P \): 元本(100万円 = 1,000,000円)

- \( r \): 年利(7% = 0.07)

- \( n \): 1年あたりの複利計算回数(今回は年1回と仮定、\( n = 1 \))

- \( t \): 運用期間(20年)

利息は \( A - P \) で求めます。

### 計算

1. 総額 \( A \) を計算:

[

A = 1,000,000 \times (1 + 0.07)^{20}

]

[

A = 1,000,000 \times (1.07)^{20}

]

[

(1.07)^{20} \approx 3.869684

]

[

A \approx 1,000,000 \times 3.869684 = 3,869,684円

]

2. 利息を計算:

[

利息 = A - P = 3,869,684 - 1,000,000 = 2,869,684円

]

### 結果

利息は約 **286万9,684円** です。

**注**:実際の銀行定期預金の場合は、税金(源泉徴収税20.315%)が引かれる可能性や、商品の条件(複利計算の頻度や利率の変動)により結果が異なる場合があります。詳細な条件が知りたい場合、教えてください!

### 計算式

複利計算の公式は以下の通り:

[ A = P \left(1 + \frac{r}{n}\right)^{nt} ]

- \( A \): 満期時の総額

- \( P \): 元本(100万円 = 1,000,000円)

- \( r \): 年利(7% = 0.07)

- \( n \): 1年あたりの複利計算回数(今回は年1回と仮定、\( n = 1 \))

- \( t \): 運用期間(20年)

利息は \( A - P \) で求めます。

### 計算

1. 総額 \( A \) を計算:

[

A = 1,000,000 \times (1 + 0.07)^{20}

]

[

A = 1,000,000 \times (1.07)^{20}

]

[

(1.07)^{20} \approx 3.869684

]

[

A \approx 1,000,000 \times 3.869684 = 3,869,684円

]

2. 利息を計算:

[

利息 = A - P = 3,869,684 - 1,000,000 = 2,869,684円

]

### 結果

利息は約 **286万9,684円** です。

**注**:実際の銀行定期預金の場合は、税金(源泉徴収税20.315%)が引かれる可能性や、商品の条件(複利計算の頻度や利率の変動)により結果が異なる場合があります。詳細な条件が知りたい場合、教えてください!

プノンペンの5千円家賃のアパートに住む鈴木さん(47歳)。ここには日本人、カンボジア人、ベトナム人、インド人、フィリピン人と国際色豊かな住人がいる。みんな英語ペラペラだが、鈴木さんは勢いだけの単語英語。それでも快適な理由は、誰も他人を干渉しない気楽さと、楽しい交流の多さ。ゴミ分別なし、タバコとビールが格安なのも最高だ。

ある夜、同じアパートの日本人とインド人に誘われ、136ストリートの「レディースバー」へ。通りには30軒ほどの店がズラリ、各店の前にミニスカートの若い女性が100人以上いるかと思うほどの賑わい。ビールは300円、テーブルチャージなし、会計は一人2千円と激安。興奮冷めやらぬまま2軒目へ。ビリヤードがある店で、ビール300円、レディドリンク500円。3軒目は23時から混む店で、年齢層は30歳以上。4軒目はカウンターで踊るレディを眺めながらビールを飲む店。客はヨーロッパ人が多く、レディたちは彼らを「バラン(外国人)」と呼ぶ。

鈴木さんはビールの美味さに酔いながら、ふと思う。「俺、居酒屋開業のためにカンボジアに来たのに、こんなとこで飲んでていいのか?」でも、4軒ハシゴしても日本の一軒分と同じ総額。キャバクラみたいな場所がこんな安いなんて、衝撃だ。OUNさん(30歳)の笑顔が頭をよぎるが、鈴木さんは「次は一人で行ってみよう」と心に決める。この馬鹿な恋物語、どこへ向かうのか。

ある夜、同じアパートの日本人とインド人に誘われ、136ストリートの「レディースバー」へ。通りには30軒ほどの店がズラリ、各店の前にミニスカートの若い女性が100人以上いるかと思うほどの賑わい。ビールは300円、テーブルチャージなし、会計は一人2千円と激安。興奮冷めやらぬまま2軒目へ。ビリヤードがある店で、ビール300円、レディドリンク500円。3軒目は23時から混む店で、年齢層は30歳以上。4軒目はカウンターで踊るレディを眺めながらビールを飲む店。客はヨーロッパ人が多く、レディたちは彼らを「バラン(外国人)」と呼ぶ。

鈴木さんはビールの美味さに酔いながら、ふと思う。「俺、居酒屋開業のためにカンボジアに来たのに、こんなとこで飲んでていいのか?」でも、4軒ハシゴしても日本の一軒分と同じ総額。キャバクラみたいな場所がこんな安いなんて、衝撃だ。OUNさん(30歳)の笑顔が頭をよぎるが、鈴木さんは「次は一人で行ってみよう」と心に決める。この馬鹿な恋物語、どこへ向かうのか。

プノンペンの喧騒の中、鈴木さん(47歳)は退職金が振り込まれた勢いで、勇気を出してOUNさん(30歳)を食事に誘った。「どこか行きたい店ある?」と聞くと、OUNさんは「BBQ!」と即答。鈴木さんは川辺でバーベキューでもするのかと妄想が膨らんだが、連れられたのはローカルな食べ放題のBBQ店。二人で3千円、安いのか高いのか分からないが、鈴木さんの心はすでにOUNさんの笑顔でいっぱいだ。

店に入ると、鈴木さんは初めてのカンボジアのBBQスタイルに圧倒された。カチカチに硬い肉、テーブルに置かれた臭い茶色のソースが国民のお気に入りらしい。OUNさんはそのソースを豪快につけて、くちゃくちゃ音を立てながら食べる。小柄で可愛いOUNさんが、ビール5缶をグイグイ飲む姿に鈴木さんは驚くばかり。店のアルコールはビールのみ、店員は笑顔がなく、テーブルごとに担当者がつく異様な雰囲気。鈴木さんは「完全にアウェーだ」と感じた。

二人は単語だけの英語で会話。「Meat, good?」「Yes, onion, best!」とOUNさんが言う。確かに玉ねぎが一番美味しかった。鈴木さんはつい「日本じゃこうやって食べるんだ」と話しすぎ、会話が途絶える瞬間が。カンボジアの風習を尊重しないと会話が続かないと気づいた。OUNさんの胸元が気になるが、目を逸らすのに必死だ。

会計時、担当者にチップを渡すようOUNさんに教わり、鈴木さんが千円を出そうとすると「多すぎ!」と止められた。結局、適額を渡して店を後に。帰りはトゥクトゥクでアパートまで200円。鈴木さんは居酒屋開業の夢を膨らませつつ、店の様子を頭に刻んだ。でも心は、OUNさんのくちゃくちゃ食べる姿とビール5缶の衝撃でぐちゃぐちゃだ。この馬鹿な恋物語、まだ続く。

(続編あり)

店に入ると、鈴木さんは初めてのカンボジアのBBQスタイルに圧倒された。カチカチに硬い肉、テーブルに置かれた臭い茶色のソースが国民のお気に入りらしい。OUNさんはそのソースを豪快につけて、くちゃくちゃ音を立てながら食べる。小柄で可愛いOUNさんが、ビール5缶をグイグイ飲む姿に鈴木さんは驚くばかり。店のアルコールはビールのみ、店員は笑顔がなく、テーブルごとに担当者がつく異様な雰囲気。鈴木さんは「完全にアウェーだ」と感じた。

二人は単語だけの英語で会話。「Meat, good?」「Yes, onion, best!」とOUNさんが言う。確かに玉ねぎが一番美味しかった。鈴木さんはつい「日本じゃこうやって食べるんだ」と話しすぎ、会話が途絶える瞬間が。カンボジアの風習を尊重しないと会話が続かないと気づいた。OUNさんの胸元が気になるが、目を逸らすのに必死だ。

会計時、担当者にチップを渡すようOUNさんに教わり、鈴木さんが千円を出そうとすると「多すぎ!」と止められた。結局、適額を渡して店を後に。帰りはトゥクトゥクでアパートまで200円。鈴木さんは居酒屋開業の夢を膨らませつつ、店の様子を頭に刻んだ。でも心は、OUNさんのくちゃくちゃ食べる姿とビール5缶の衝撃でぐちゃぐちゃだ。この馬鹿な恋物語、まだ続く。

(続編あり)

トタン屋根工事費用。400-1300$、ボッタクリ多々。カンボジアは比較サイトがない